")

nyckelinsikter

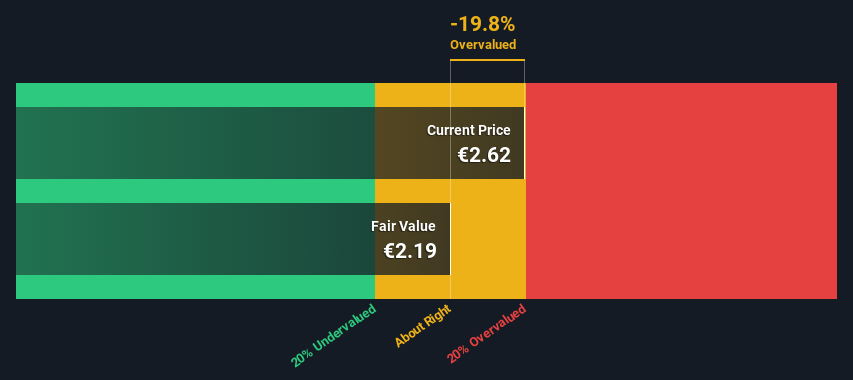

- Genom att använda utdelningsrabattmodellen har Travel Technology Interactive ett uppskattat verkligt värde på 2,19 €.

- Travel Technology Interactives aktiekurs på 2,62 euro indikerar att företaget handlas på en nivå som liknar dess uppskattning av verkligt värde

- Jämfört med branschens genomsnittliga rabatt på -23 %, verkar Travel Technology Interactives konkurrenter handla till en högre premie till verkligt värde

Den här artikeln uppskattar Travel Technology Interactives (EPA:ALTTI) inneboende värde genom att projicera dess framtida kassaflöden och diskontera dem till dagens värde. Vår analys använder en modell för diskonterat kassaflöde (DCF). Läs den innan du tror att du inte förstår den. Det är faktiskt mycket mindre komplicerat än du kan föreställa dig.

Vi tänker i allmänhet på ett företags värde som nuvärdet av alla pengar det kommer att generera i framtiden. DCF är dock bara ett mått bland många, och det är inte utan sina brister. Om du vill lära dig mer om diskonterade kassaflöden kan du läsa mer om logiken bakom denna beräkning i analysmodellen Simply Wall St.

Kolla in vår senaste analys för Travel Technology Interactive.

fortsätt med beräkningen steg för steg

Travel Technology Interactive är verksamt inom mjukvarusektorn, så vi måste beräkna dess inneboende värde lite annorlunda. Istället för att använda fritt kassaflöde, vilket är svårt att uppskatta i den här branschen och ofta inte rapporteras av analytiker, används utdelning per aktie (DPS). Även om detta ofta undervärderar aktien, kan det fortfarande vara en bra jämförelse med sina konkurrenter. Vi använder Gordon Growth Model, som förutsätter att utdelningen kommer att växa i en hållbar takt för alltid. Av olika anledningar används en mycket konservativ tillväxttakt som inte kan överstiga företagets bruttonationalprodukt (BNP). Den här gången använde vi 5-årsgenomsnittet (1,0 %) av den 10-åriga statsobligationsräntan. Den förväntade utdelningen per aktie diskonteras till dagens värde till en kapitalkostnad på 6,4 %. Jämfört med den nuvarande aktiekursen på 2,6 € anses bolagets verkliga värde vara ungefär verkligt värde i skrivande stund. Det är bäst att se detta som en grov uppskattning, inte korrekt till sista centen, eftersom antagandena i beräkningarna har en betydande inverkan på värderingen.

Värde per aktie = Förväntad utdelning per aktie / (diskonteringsränta – evig tillväxttakt)

= 0,1 euro / (6,4 % – 1,0 %)

= 2,2 euro

Viktiga förutsättningar

Det är viktigt att påpeka att den viktigaste insatsen till diskonterade kassaflöden är diskonteringsräntan, som naturligtvis är de faktiska kassaflödena. Du behöver inte godkänna dessa inmatningar. Jag uppmuntrar dig att göra om beräkningarna själv och ge det ett försök. Dessutom ger DCF inte en fullständig bild av ett företags potentiella resultat eftersom det inte tar hänsyn till branschens cykliska karaktär eller företagets framtida kapitalkrav. Med tanke på att vi överväger Travel Technology Interactive som en potentiell aktieägare, används kapitalkostnaden som diskonteringsränta snarare än kapitalkostnaden inräknat i skuld (eller vägd genomsnittlig kapitalkostnad, WACC). För den här beräkningen använde vi 6,4 % baserat på en hävstångsbeta på 1,032. Beta är ett mått på en akties volatilitet jämfört med marknaden som helhet. Betavärden härleds från branschgenomsnittliga betavärden för globalt jämförbara företag och är begränsade till ett intervall på 0,8 till 2,0, vilket är ett rimligt intervall för stabila företag.

För framtiden:

Även om det är viktigt, är DCF-beräkningen idealiskt sett inte den enda delen av analysen som ett företag granskar. DCF-modellen är inte ett perfekt verktyg för aktievärdering. Den bästa användningen av DCF-modeller är snarare att testa vissa antaganden och teorier för att se om ett företag är undervärderat eller övervärderat. Till exempel kan en liten justering av terminalvärdets tillväxttakt dramatiskt förändra det totala resultatet. När det kommer till Travel Technology Interactive finns det tre viktiga faktorer du behöver undersöka.

- risk: Till exempel att ta risker – Travel Technology Interactive är 4 varningsskyltar (Och den som får mig att känna mig lite obekväm) tycker jag du borde veta om.

- Andra solida affärer: Låg skuldsättning, hög avkastning på eget kapital och goda tidigare resultat är grunden för en stark verksamhet. Varför inte utforska vår interaktiva lista över aktier med solida affärsgrunder för att se om det finns andra företag som du inte har funderat på tidigare?

- Andra toppanalytikerval: Vill du veta vad analytiker tänker? Kolla in den här interaktiva listan över analytikervalda toppaktier för att hitta aktier vars framtidsutsikter ser attraktiva ut.

PS. Simply Wall St uppdaterar DCF-beräkningar för alla franska aktier dagligen, så om du vill veta det inneboende värdet av andra aktier, sök här.

Värdering är komplex, men vi hjälper till att göra det enkelt.

Vänligen kolla upp det reseteknik interaktiv Kan vara över- eller undervärderad, kolla in vår omfattande analys. Uppskattningar av verkligt värde, risker och varningar, utdelningar, insiderhandel och finansiell hälsa.

Se gratis analys

Har du feedback på den här artikeln? Är du nyfiken på dess innehåll? Kontakt Vänligen kontakta oss direkt. Alternativt kan du maila vår redaktion på Simplywallst.com.

Den här artikeln av Simply Wall St är generell till sin natur. Vi tillhandahåller kommentarer med enbart opartiska metoder, baserade på historiska data och analytikerprognoser, och artiklar är inte avsedda att vara finansiell rådgivning. Detta är inte en rekommendation att köpa eller sälja några aktier och tar inte hänsyn till dina mål eller ekonomiska situation. Vi strävar efter att tillhandahålla långsiktig, fokuserad analys baserad på grundläggande data. Observera att vår analys kanske inte tar hänsyn till de senaste tillkännagivandena eller kvalitativt material från priskänsliga företag. Simply Wall St har ingen position i några aktier som nämns.